En 2024 aumentó la presión sobre el mercado medio de embarcaciones por debajo de los 24 m, en particular las de alrededor de 15 m. Por debajo de 10 m, el mercado se mantiene estable, aunque las expectativas para el próximo año han mejorado. Por debajo de 10 m, el mercado se mantiene estable, aunque las expectativas para el próximo año han mejorado

En 2024, el sector italiano de la construcción de embarcaciones y yates seguía en fase de crecimiento, pero su trayectoria se vio influida por lo que Confindustria Nautica describió como una vuelta a la normalización que representaba un restablecimiento total -o lo más cercano posible- a los días anteriores a la pandemia covídica.

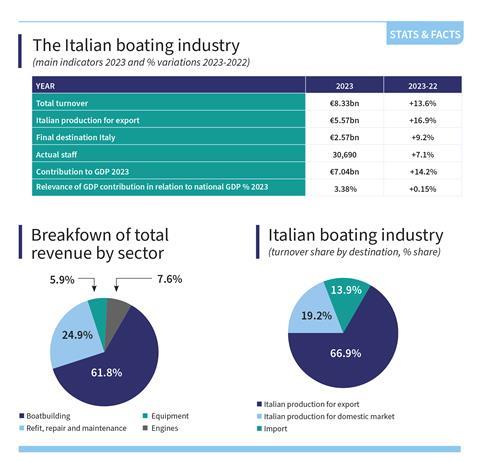

Las previsiones económicas de la náutica italiana para 2023, presentadas como es habitual en el Salón Náutico Internacional de Génova en septiembre del año pasado, mostraron que la industria náutica de recreo del país alcanzó un nivel récord de 8.330 millones de euros, lo que representa un aumento interanual del 13,6% en el volumen de negocios, 1.000 millones de euros más que en 2022. Las exportaciones de embarcaciones y yates crecieron un 16% en 2023, confirmando una vez más la posición de Italia como líder mundial del comercio internacional de embarcaciones de recreo. La previsión económica de la náutica está elaborada por la oficina de estudios Confindustria Nautica en colaboración con la Fundación Edison, con el apoyo del Ministerio de Infraestructuras y Transportes.

En la presentación de las previsiones, el presidente de Confindustria Nautica, Saverio Cecchi, ha declarado: “El sector de la náutica de recreo se mantiene muy sólido en 2023, continuando el crecimiento reactivo que ha caracterizado los años posteriores a la pandemia: el volumen de negocios del sector industrial ha alcanzado de hecho un máximo histórico de 8 330 millones de euros, lo que corresponde exactamente a 1 000 millones de euros más que en 2022. El aumento del 13,6% sigue al ya significativo crecimiento del 20% alcanzado en 2022”.

La facturación del sector de la construcción naval creció en 2023 un 14,8% interanual, siendo las exportaciones un factor clave de este éxito. El año pasado, las exportaciones de yates construidos en Italia superaron los 4.000 millones de euros, creciendo aún más en los cuatro primeros meses de 2024 y alcanzando un máximo de 4.230 millones de euros. Esta última cifra se presentó en la reunión de diciembre de Confindustria Nautica. La industria náutica italiana ha demostrado claramente una fuerte tendencia exportadora, con una tasa de exportación del 90%.

La producción italiana de embarcaciones sigue manteniendo su liderazgo mundial no sólo en el segmento de los superyates, que representan alrededor de la mitad de los pedidos mundiales, sino también en el de las grandes neumáticas, componentes y equipos.

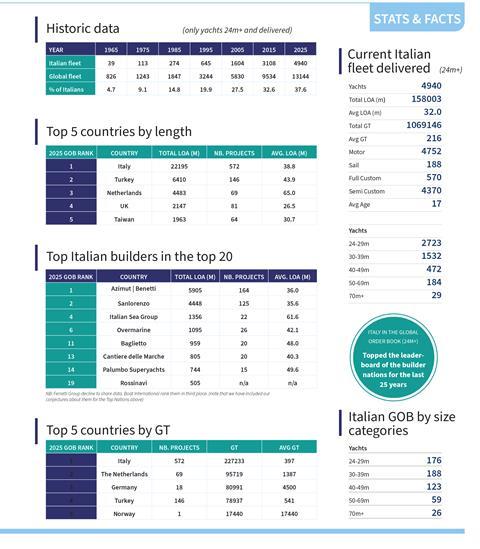

El Global Order Book (GOB) de Boat International para 2025 señala que, aunque Italia mantuvo su posición de liderazgo en la producción de nuevos yates de más de 24 m (80 pies), que ha mantenido desde 2000, su cartera de pedidos disminuyó por primera vez desde 2015. Sin embargo, sigue construyendo alrededor del 50% de los superyates del mundo.

La reunión de Confindustria Nautica de diciembre de 2024 realizó sus evaluaciones para 2024-25 basándose en una encuesta realizada a una muestra significativa de empresas miembros. Sobre la base de los resultados, Confindustria Nautica espera que el crecimiento en el sector de la náutica de recreo se normalice en 2024, con la diversificación de la dinámica del mercado entre los productos de gama alta y pequeñas embarcaciones se espera que sea más clara. En este contexto, la asociación considera que las perspectivas para la industria náutica italiana siguen siendo positivas en general, a pesar de los complejos escenarios económicos externos, debido en gran medida a la importante contribución del segmento de los superyates.

Estas estimaciones se vieron confirmadas por los resultados del cuestionario sobre tendencias del mercado elaborado por el departamento de investigación de Confindustria Nautica. Las conclusiones fueron que el 75% de la muestra representativa del segmento de los superyates preveía un cierre interanual positivo, mientras que el 25% restante esperaba estabilidad.

La evolución actual de la cartera de pedidos pone de manifiesto la normalización de los ritmos de crecimiento: aproximadamente dos tercios de las empresas encuestadas indican una reducción limitada de la cartera de pedidos (entre -5% y -10%), mientras que el resto de la muestra se divide entre una perspectiva estable y un crecimiento dentro de una horquilla de +5%.

Al analizar la producción de embarcaciones de hasta 24 m de eslora, se constató que las perspectivas, tal y como se preveía en los últimos meses, parecen algo más complejas. Según el servicio de estudios, esto se debe a la variedad de mercados destinatarios y de tipos de productos, que se traduce en un resultado más diverso. Según el informe, una estimación para 2024 contempla una contracción del volumen de negocio para el 60% de la muestra, con cifras negativas que oscilan entre el 5% y más del 30%, estabilidad para el 18% de los encuestados y crecimiento para el 22%.

“El sector de la construcción de nuevos superyates, especialmente de más de 40 m, muestra pocos signos de desvanecimiento”

La tendencia para 2025, por el contrario, se identificó como más positiva, con la proporción de empresas que prevén un crecimiento que se mantiene en el 22% y sólo un tercio de las empresas que esperan una caída del volumen de negocio, aumentando las predicciones estables de la muestra hasta el 45%.

Las empresas del sector de motores marinos registraron un cierre de 2024 claramente variado, con una distribución equitativa del crecimiento registrado (entre +5% y +20%), la estabilidad y la contracción (entre -5% y -20%) en términos de facturación en comparación con el año anterior. El uso final y el tipo de producto, ya sean astilleros de superyates, empresas de pequeñas embarcaciones o usuarios finales, etc., determinaron una clara distinción en los resultados de ventas.

Una vez más, la evaluación para 2025 en comparación con 2024 fue más alentadora debido a los efectos previstos de las tendencias vinculadas a la industria de la construcción naval. En las respuestas al cuestionario, un tercio prevé un aumento del volumen de negocios, mientras que dos tercios prevén una estabilización de las cifras con respecto a 2024.

Por lo que se refiere al segmento de equipos, la respuesta fue bastante equilibrada, con un 39% que espera un crecimiento y un 42% que prevé una contracción del volumen de negocios. En cuanto a los motores marinos, las previsiones ponen de relieve un panorama de mejora, pero con cierta cautela en sus estimaciones. Un 63% de la muestra prevé un periodo de estabilidad, un 23% prevé una contracción y un 14% espera una mejora con respecto a 2024.

Por último, un análisis de los datos de las empresas de turismo náutico prevé una temporada 2024 especialmente satisfactoria, ya que el 63% de la muestra indica un crecimiento del volumen de negocio; el 28%, estabilidad, y sólo el 9%, una reducción con respecto al año anterior.

Las estimaciones para 2025 también parecen prometedoras, ya que el 55% de los encuestados espera que el volumen de negocio siga una tendencia positiva: el 39% prevé que la situación actual se estabilice y sólo el 6% prevé una posible contracción.

Aparte de la cuota mundial del sector italiano de construcción de yates, el GOB 2025 también presentó información sobre la participación del país en el sector de los superyates en relación con sus principales constructores y la flota nacional de superyates. De los 20 principales constructores que figuran en el GOB, 10 son italianos, incluido el Grupo Ferretti, que no facilita cifras, aunque Boat International identifica a la empresa en el tercer puesto. De las siete marcas del Grupo Ferretti, seis (CRN, Custom Line, Ferretti Yachts, Pershing, Riva y Wally) incluyen en sus gamas embarcaciones de 24 metros o más.

Las 4.940 unidades de la flota italiana de superyates tienen una eslora total de 158,003 metros, lo que da una eslora media por yate de 32 metros. El arqueo bruto total de la flota es de 1.069.146 y el GT medio por yate es de 216 toneladas. Del total de la flota, 4.752 (96,2%) son yates a motor y 118 (3,8%) son superyates de vela. Las unidades full-custom suman 570 (11,5%) superyates y 4.370 (88,5%) son semi-custom. La edad media de la flota es de 17 años.

Tras los resultados de la industria náutica italiana en 2023, se prevé que en 2024, a pesar de seguir siendo fuerte, especialmente en lo que respecta a las nuevas construcciones de superyates, se produzcan algunos cambios en las tendencias del mercado a medida que se consolide el retorno a una situación más normal de la industria.

El sector de los superyates de nueva construcción, especialmente los de más de 40 metros, muestra pocos signos de desvanecimiento. Algunos constructores están negociando pedidos hasta 2029 y, según la información de que dispone el IBI, muchos propietarios están dispuestos a esperar a que les entreguen sus nuevos yates. En cuanto a los sectores del reacondicionamiento y la reparación, el motor y el equipamiento, la Previsión Económica de la Náutica Italiana que se presentará en el Salón Náutico Internacional de Génova en septiembre debería ser una lectura interesante.

Al cierre de esta edición, el responsable de investigación de Confindustria Nautica, Stefano Pagani Isnardi, presentó un resumen actualizado sobre la situación actual del mercado, confirmando que el mercado de más de 24 metros sigue funcionando bien, aunque se ha producido una “normalización” en la entrada de pedidos; las carteras de pedidos de yates de acero/aluminio siguen llenas hasta 2027/28. En el mercado de menos de 10 m, Pagani señaló que el mercado parece estancado para algunos tipos de embarcaciones en algunas regiones debido a diversos factores, como la elevada inflación y los tipos de interés y la incertidumbre geopolítica. La presencia de algunos barcos de stock en el mercado europeo también está provocando un bloqueo de las nuevas ventas. Según Pagani, el mercado en Italia y el sur de Europa y el Mediterráneo es mejor que en la mayoría de los países del norte de Europa. ¿Y en el sector de 10 a 24 metros? Sigue preocupando a los fabricantes de barcos más pequeños, pero en 2025 se espera una mejora, sobre todo en el sector de más de 14-15 metros.

Fuente: Ibi News